之前房地产时代实盘杠杆平台,大家最羡慕的一个职业,就是房东。

那个时候,房价蹭蹭张,一片大好;外加上,房租也水涨船高。

所以,很多人就会想着,把闲钱拿去买房,躺平收租。

房子在那段时间,也确实算是吃息神器。

但行情是不可能长期延续的。

到这几年,房地产彻底变为下行趋势,不知多久,才能见底。

另一边,房租也因为房价的跌幅而受到影响。

据最新中指研究院的数据,过去这一年,全国重点50城平均累计下跌了3.25%,这个跌幅,比2023年扩大了2.95%。

这个数值可能有点不够直接,举实际城市,就以上海为例吧。

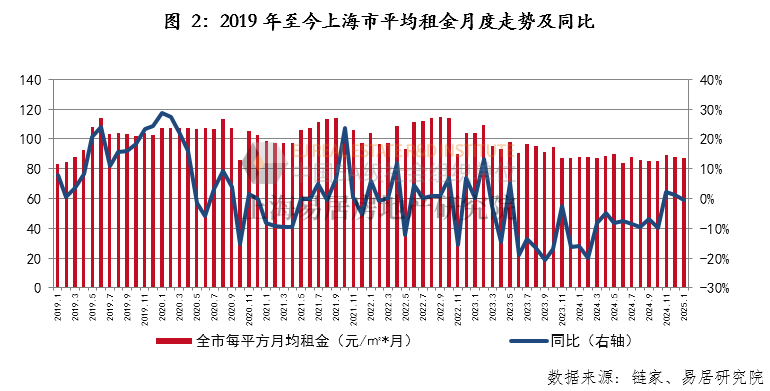

之前,易居研究院发布的数据显示:

2025年1月,上海平均租金跌至约87.15元/平方米/月,同比降幅约0.6%,环比下滑约1.2%,已接近2018年水平。

具体区域。

比如2号线北新泾附近的房子,以前真是寸土寸金。

我记得几年前我去那看房子的时候,一居室都要5千多。但现在,价格已经降到了4字头以下,3700左右就能租到一居室。

上海整个区域,租金唯一没跌的,可能就要属大青浦的。这也是因为,迁移导致热度提升,实际青浦能否继续坚挺,有待时间考验。

那为啥房租跌的这么狠。一旦租房降价,会对我们有多大的影响呢?

房租其实是比房价,更能体现实际价值。

毕竟,对于多数租客来说,都是打工人。

如果一旦房价过高,实际租金偏离太多。那大家租不起,不玩了,房东也难受。

而且这几年打工人不稳定性变多了,普遍能感觉到,很多企业都开始裁员、降薪。

但看最新工资统计数据,今年出来的收入,反而是增长的。

我的理解是,看平均工资来说,其实很难去评定。

因为平均收入就是会存在一些失真的情况。

举个例子,比如5个人。三个人工资5千;两个人工资一万,平均工资是7000元。

然后第二年,有个人失业了,然后1万的降薪到9千。算下来,余下四个人平均工资变成了7250。

总体而言,收入情况还是降幅的,而且大家的消费意愿也趋于保守。

根据最新的消费数据,其中经济核心的上海和政治核心的北京,消费数据都出现了明显的跌幅。

北京3月份,当月消费品零售额同比大跌9.9%至1049亿元,跌幅接近10%;

上海则是,零售总额为1280亿元,比去年同期降了14.1%。

其实我们也能感受到,上面刺激消费的决心,比如发消费券,以及一些利好政策,降息降准等等。

所以无论从收入还是消费观念看,房租降是必然。

另外房租下降,也要考虑到保租房的影响。

这个保租房,这两年也在兴起。

计划筹备870万套,然后这两年来,已经有近700万套保租房进入市场,房源变多,也无形中给租房市场加入了竞争。

很多地方的房东,就从之前那种爱答不理,少给一分都不租的强势方。变成现在主动降房租,挽留租客的弱势方。

比如最近新闻周刊发的文章。

就提到了,一二线房租普降,房东主动降价留租客。

我身边就有同事,房租到期实盘杠杆平台,也遇到类似的情况。和房东在交涉的时候,房东明显对租金松口。而且搜某平台,类似的帖子也很多。

那既然房租降低,带来什么实际性的影响呢?

首先,房租降低,必定会影响到实际房价。

因为房子最核心的价值,就是居住。

实际上,我觉得国内的租售比确实是偏低的。

国际上比较普遍的租售比是4-6%。

比如说房子100万,每年能够收租4-6万,这个是比较真实的情况。

但我们的租售比却普遍较低。

我查了下,据最新的数据,即便去年租售比数据是涨幅的情况下,其实重点50城的租金回报率也只有2.03%。

100万的房租,实际上只能租出去2万。

而我觉得,未来租售比还是会有增长的,会相对回归到合理的区间。

比如100万的房子,原本租售比2%;

后续房价降至80万,然后每年租金降了1千,租售比就来到了2.375%,还是偏低,但已有涨幅。

另外,做为一个房东来说,意味着靠收租躺平的时代,将要过去了。

之前我就和大家聊过,我有个朋友,之前在某县城买了个房租,用于出租。

当时中介给他推销的思路就是,当地虽是县城,却有着附近最好的高中。(自然那个高中确实出名,整个省都有名的那种)房价不贵,而且租售比较高。

30万左右的房子,每年可以租1万左右。租售比都在4%左右了。主要租的对象,就是那些赔孩子来高中读书的家长。

而且对于这个群体,房间电器、设备也不用太高,只需要简装即可,成本也就1-2万。

就这样,前几年,我那个朋友,是可以靠这个房子赚钱的。

房价虽说涨幅不明显,但也没有跌幅。其余设备,折损也不算高。而且老小区,物业费啥的也少。

所以之前刚买这个房子的时候,我朋友一度打算,把租金用于养老。因为房租确实稳定,而且租售比也合理。

但这个买卖在近两年就变得不再划算了。

首先是他的房价还是出现了跌幅,两年内,已经基本跌了小3万。

其次,因为小区老化,很影响租客的居住体验。就算是陪孩子陪读,也有一些影响。

外加上,周围建了新的楼盘。如果后面新楼盘开售,必然会影响他手上这个房子的租金、房价,以及出租效果。

当然,最影响房租的,可能是生源的减少。纵然,目前这个学校还处于火热状态。但未来随着新生儿不足,入学新生必然是会受到影响的。

所以我朋友仔细考虑一下,就把房子卖掉了。

实际上计算了一下,过去几年来通过这套房子,并没有赚到预期的收益。

因为买房时,付出了额外的成本。比如交易时的需要的中介费、契税等等。以及家具、电器。

卖房时亏损的金额,外加上同样要出的中介费等等。

还有一个问题就是,因不在本地,所有收租等事情,都要依仗中介。这些年,就不知道被中介两头吃了多少。

反正算下来,折腾几年甚至是亏的。

而我所举的只是这几年房东的一个缩影,大城市亦是如此。

只要不是黄金地段,绝对的优势房源,就会面临断租,房租降低等等种种问题。

这也是为啥,很多手里有多套房的人,考虑卖房的原因。

那对于手头有多套房的,或者打算买房出租的,有什么解决办法嘛?

最根本的,还是要认清现实,房子的投资价值,已经大打折扣,不要去考虑它的金融属性,尽量去让它回归居住属性。

比如有多套房的,就是用于自住,那没什么问题。

我认识一个上海的大哥,他手头就有好几套房子。前几年是坚定的房子不会跌幅党。这两年房价嗖嗖下降的时候,开始慌了。

于是乎开始卖掉手里的房子,但总是因定价过高,没有成交。

如此坚持一年多,最终在今年,一狠心,以几乎腰斩的价格,卖掉了手上的一套房子。

原来他说,房子不住,宁可空着,也不打算卖。但实际上,在房价跌幅明显,而租客又不好找的时候,房子刚放着,就是一种无形的浪费。倔强抵不过现实。

所以从2022年起,我们就和大家聊过,建议大家卖掉一些非核心区域,前景不明朗的老房子。

如此照做的人,也确实避免了,后续房价近乎腰斩的局面,少亏了很多。

另外,卖房的钱,短期内若没有用钱计划的话,其实也可以考虑,把它去用于真正的收息神器中。

以往两年是增额终身寿,现在则是快返年金险。

因为收息神器,需要满足三点。

灵活、安全,锁定利率。

目前的利率水平虽然不高。但我们对比同期的20年、30年期国债,已经降至2.0%以下;而要知道,去年这个时候出的长期国债,还能到2点3几的水平。

说明降息的速度,是远超想象的。

我也不觉得2点几的收益有多高。但和未来一点几,甚至零点几的利率比起来,那就是降维打击。

毕竟,我们要考虑的是未来的利率。就眼下这一年降接近0.5%的降息速度,几年后的利率情况,绝对会超出预料的。

所以说,我们完全可以用快返年金险,去模拟收租方案,来做一个稳定收租的房东。

比如30岁老王现在手里有一笔闲钱,想要达到做房东的效果,选择这种吃息神器。

一次性投入150万。

收租方面,老王从第5年,就能领回本金的7.5%作为租金,150万就是能拿回11.25万。

除此外,第六年后,每年会拿到2.4%左右的利息,就是3.6万,算下来每个月就是3千元的租金,只要不退,每年就能一直收租。

这种方式和真正的房子对比下来,最重要的就是省心。

租房最大的几个难题。

其一找租客;其二,和中介打交道;其三,装修;其四,额外费用;其五,房子跌幅;其六、房子维护等等。

而这个模拟收租,交完钱,啥也不用干,等着第五年,就能拿钱就行了。

后期收租期间,一直收着远高于市场租售比的租金,非常稳定。

并且,所交本金,在第三年即可回本,后续本金一直在。

要是后期遇到急事或者市场情况比较好了有想投资的,还可以选择把这个模拟房产变现灵活性非常强。

真正的卖房想要变现,可复杂多了。

特别是现在这个,房子处在下行市场的局势,房东卖房会更为被动。

有急事需要用钱,想要卖房,碰上低位,就相当于割肉。

而且房子也不是说一时半会就能卖出去的,中途还要带看房或者办各种手续,中间的心酸估计只有真正卖过房子的小伙伴才懂的。

所以无论是灵活、收益各方面,这个工具都可以替代实体房产,模拟收租,完美实现做房东的梦想。

此外手里资金比较多,想要靠吃利息躺平的小伙伴;又或者想额外补充一笔养老金的,都可以考虑,适用场景非常丰富。

对于租金下降,其实不算是个大新闻。

我记得两年前续约时,房东就已经开始降租金留我。而当时的环境,就已经开始明显逆转。更不必说,现在这个房价降幅明显的情况。

在房子失去投资价值的时候,明智的选择,就是尽量早点布局,不要到最后一刻才醒悟。

当然了,如果确实是居住的房子,那大可不必折腾。

有套自己的房子,体验感是完全不同的。

中融配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯